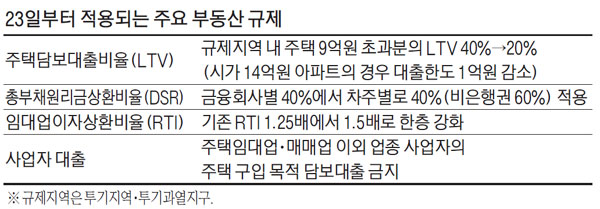

[뉴스데일리]12·16 부동산대책의 핵심인 시가 9억원 초과 주택에 대한 대출 규제가 23일부터 본격 적용된다.

특히 금융당국은 논란이 되고 있는 2주택자의 생활안정자금 대출에 대해서는 한도를 1주택자에 비해 더 까다롭게 적용하기로 했다. 22일 금융당국에 따르면 시가 9억원을 초과하는 아파트의 주택담보대출비율(LTV) 규제 비율이 23일부터 가격별로 차등 적용된다.

특히 2주택자의 생활안정자금 대출(투기과열지구·투기지역)의 경우 9억원 이하에 LTV 30%를, 9억원 초과분에는 10%를 각각 적용한다. 기존에는 9억원 초과 여부와 관계없이 적용 비율이 30%로 동일했다.

주로 학자금과 병원비 등에 쓸 목적으로 받는 생활안정자금 대출은 전체 대출 한도 내에서 연간 1억원까지만 가능하다. 바뀐 규정에 따라 시가 16억원 아파트는 2주택자의 생활안정자금 대출 한도가 1억4000만원 줄어든다. 기존 LTV 기준에 따를 경우 4억8000만원(16억원×30%)까지 대출받을 수 있었으나 23일부터는 그 한도가 3억4000만원(9억원×30%+7억원×10%)까지 감소한다.

이 경우 수요자가 4억8000만원이 모두 필요하다면 연간 한도(1억원)에 따라 5년에 걸쳐 받을 수 있었지만 앞으로는 4년이면 더 대출이 불가능하다는 뜻이다.

시가 15억원 초과 아파트의 주택담보대출은 주택 구매 목적으로는 금지되지만 생활안정자금이면 가능하다.

규제 지역의 1주택자에게는 40%(9억원 이하)·20%(9억원 초과) LTV 규제가 적용된다. 역시 금액에 상관없이 40%를 일률 적용한 기존 규제보다 한층 강화된다.

또 금융당국은 아파트 분양의 잔금 대출 시점에 시세가 15억원을 넘으면 잔금 대출을 원천 봉쇄하기로 했다.

아파트 분양가가 15억원 밑이었다고 하더라도 2~3년 후 입주를 앞두고 시세가 15억원을 넘으면 잔금 대출을 받을 수 없다는 얘기다. 지난 16일까지 이미 모집공고가 나온 사업장은 적용되지 않기 때문에 17일 이후에 적용되는 규제다. 15억원 초과 아파트의 임차 보증금 반환 목적 대출도 금지됐다. 다만 연간 1억원 한도 내에서 생활안정자금 대출을 받아 보증금 반환에 이용할 수는 있다.

15억원 초과 아파트는 전세가격도 그만큼 높기 때문이다. KB국민은행에 따르면 전국 입주 1년 차 아파트 기준 매매가격 대비 전세가격 비율은 62.6%다.

이날부터 적용되는 대출 규제 중 시장 영향력이 큰 것은 투기지역·투기과열지구 주택에 대한 LTV 한도 하향 조정이다. 9억원 초과분의 LTV가 기존 40%에서 20%로 바뀌면 시가 14억원짜리 주택의 경우 대출 한도가 1억원 줄어든다.

또 이날부터 총부채원리금상환비율(DSR)이 한층 강화된다. DSR는 모든 가계대출의 원리금 상환액이 연간 소득에서 차지하는 비율을 뜻한다. 앞으로는 은행 가계대출은 대출자별로 DSR가 40%를 넘을 수 없게 된다.