[뉴스데일리]시가 15억원을 초과하는 주택을 구입하기 위한 대출이 17일 자로 전격 금지되면서 기준선에 대한 궁금증이 커지고 있다.

은행원들조차 이 기준선을 제대로 숙지하지 못해 대출이 매끄럽지 못하다는 지적이 나온다.

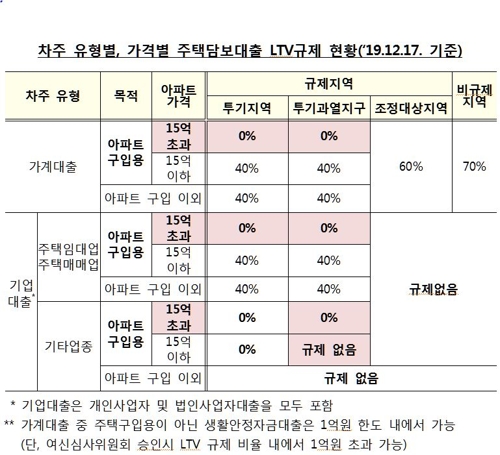

17일 금융당국에 따르면 금융위원회는 이런 내용 등에 대한 기준을 담은 '주택담보대출에 대한 리스크 관리기준'을 16일 저녁 은행권에 전달했다.

이 행정지도는 16일 발표한 주택시장 안정 방안의 후속 조치로 시가 15억원 초과 초고가 주택담보대출 취급 제한 조치에 대한 세부 내용을 담고 있다.

규제 적용 대상은 초고가 주택을 구입하기 위한 목적으로 주택을 담보로 받는 대출이다.

여기서 초고가 주택은 시가 15억원을 초과하는 아파트(주상복합 포함)다. 새 규제가 적용되는 시점은 17일 이후 신규대출 신청분부터다.

16일까지 주택매매계약을 체결하고 계약금을 이미 납부한 사실을 증명한 차주는 과거 규제(규제지역 기준 주택담보대출비율·LTV 40%)를 적용한다.

하지만 이때 가계약은 인정하지 않는다. 16일까지 가계약금을 입금했더라도 계약이 체결되지 않은 사인 간의 금융거래로 보기 때문이다. 이런 유권해석은 지난해 9·13 대책 때부터 이어져 왔다.

16일까지 금융회사가 전산상 등록을 통해 대출 신청접수를 완료한 차주, 금융회사로부터 대출만기 연장 통보를 받은 차주도 과거 규제를 적용해 대출을 받는다.16일까지 입주자모집 공고(입주자모집 공고가 없는 경우 착공신고)가 이뤄진 사업장에 대한 집단대출도 예외 적용 대상이다.

규제 대상인 '주택 구입 목적'의 의미는 기본적으로 소유권 보존 등기 또는 소유권 이전등기일로부터 3개월 이내에 그 주택에 대해 실행된 대출이다. 초고가 주택 구입을 목적으로 기존 보유주택을 담보로 받은 대출 역시 금지된다.

담보는 다른 주택이라도 초고가 주택 구입 목적이기 때문이다. 15억원 초과 주택 구입 목적이 아니라면 해당 주택을 담보로 LTV 한도(규제지역의 경우 40%) 내에서 대출을 받을 수 있다.

LTV는 9억원까지는 40%를, 9억원 초과 구간에선 20%를 적용한다. 생활안정자금대출은 연간 1억원 한도에서만 가능하다. 매년 1억원씩 LTV 한도까지 받을 수 있다. 임차보증금을 반환할 목적의 대출은 연간 1억원 한도 규제 없이 LTV 규제 범위에서 한꺼번에 대출을 받을 수 있다.

단순 만기 연장이나 대환대출 역시 신규 주택 취득 목적의 대출이 아니므로 이번 대출 규제 적용 대상이 되지 않는다.